Vuosibudjetin merkitys on kyseenalaistettu nykypäivän nopeasti muuttuvassa maailmassa. Kokemuksemme mukaan se on kuitenkin edelleen hyödyllinen tapa hahmotella tulevan vuoden suuntaviivoja. Budjetti toimii suunnitelmana tulevien kuukausien tai vuosien tuloista, menoista ja taloudellisesta suoriutumisesta – kuinka tämä voisi menettää merkityksensä?

Pelkkä vuosibudjettiin perustuva talousjohtaminen ei toki enää riitä. Sen rinnalle tarvitaan jatkuvaa ennustamista, ja budjettiprosessin kehityksen on pysyttävä mukana muutoksessa. Vaikka budjetoinnissa on tiettyjä lainalaisuuksia, jokaiselle yritykselle toimiva prosessi on omanlaisensa. Siksi budjetointiprosessin luominen vaatii sekä budjetoinnin että oman liiketoiminnan ymmärrystä – ja joustavia työkaluja.

Budjetointiprosessi

Toimiva budjetoinnin ja ennustamisen prosessi koostuu yleensä kolmesta päävaiheesta: vuosibudjetista, budjettiseurannasta ja raportoinnista sekä jatkuvasta ennustamisesta.

Vuosibudjetti luo yrityksen toiminnalle suunnan

Vuosibudjetti antaa yritykselle suuntaviivat tulevalle toiminnalle. Sen tarkoituksena on määrittää talouden raamit seuraavalle vuodelle ja tukea johdonmukaista päätöksentekoa.

Yrityksen on hyvä lähteä uuteen budjettikauteen selkeällä suunnitelmalla, mutta myös joustavuus on tärkeää, jotta suuntaa voidaan tarvittaessa muuttaa.

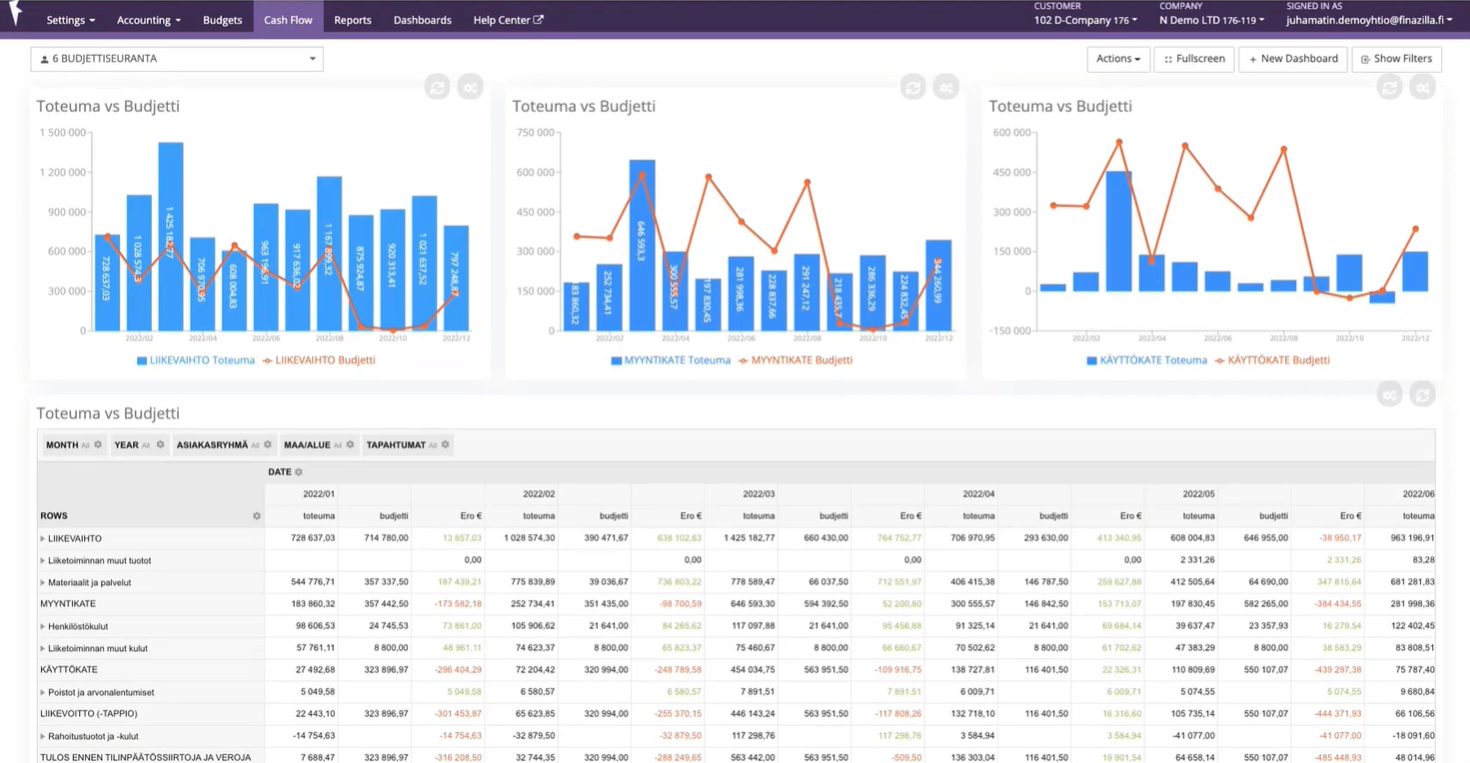

Budjettiseuranta

Budjetoinnista saadaan täysi hyöty irti vasta kun aktiivinen budjettiseuranta otetaan osaksi budjettiprosessia. Useimmille yrityksille sopiva seurantajakso on kuukausi, mutta joissakin harvemminkin toteutettava seuranta voi riittää.

Monissa yrityksissä budjettiseurantaa tehdään edelleen taulukkolaskentaohjelmien avulla, mikä tekee prosessista työlään ja altistaa virheille. Finazilla-ohjelmistolla manuaalinen työ voidaan välttää, kun toteumatiedot siirretään budjettiseurantaan suoraan yleisimmistä taloushallinnon järjestelmistä.

Jatkuva ennustaminen

Kun yrityksellä on suuret linjat tiedossa, voidaan budjettikauden aikana laatia tarkennettuja näkemyksiä tulevasta taloudellisesta suoriutumisesta. Näitä kutsutaan ennusteiksi.

Budjeteille ja ennusteille on tyypillistä, että niiden tarkkuus heikkenee ennustettaessa pidemmälle tulevaisuuteen. Tämän vuoksi yritysten on tärkeää pyrkiä tarkkoihin ennusteisiin erityisesti seuraaville kuukausille. Jatkuvasti päivittyvä ennuste kirkastaa näkymää lähitulevaisuudesta.

Jatkuva ennustaminen toteutetaan usein rullaavana ennusteena, jolloin ennalta määritetty aikaikkuna liukuu aikajanalla tilikausista riippumatta. Ennustekauden loppuun lisätään uusia kuukausia samassa tahdissa kuin toteumalukuja syntyy, tarjoten päätöksentekijöille tarkkoja näkemyksiä lähitulevaisuudesta.

Seurantarakenne

Budjetointiprosessia suunnitellessa on tärkeää miettiä, miltä osin ja millä tarkkuudella budjetin toteumaa halutaan seurata. Seurantarakenteelta on hyvä varmistaa seuraavat asiat:

- Budjetoinnin ja kirjanpidon seurantarakenteet ovat riittävän yhtenevät.

- Tarvittava seurantatieto on saatavissa lähdejärjestelmistä, kuten kirjanpidosta tai toiminnanohjauksesta.

- Budjetointityökalu tukee monitasoista seurantarakennetta. Finazillassa ei ole rajoitteita dimensioiden tasojen määrässä.